El reto para el sector de los dispositivos médicos ya no es la recuperación tras la pandemia, sino la transición hacia su próximo ciclo de crecimiento. Tras varios años dominados por la volatilidad del volumen, las interrupciones en la cadena de suministro, las restricciones laborales y el ruido político intermitente, las condiciones operativas se están estabilizando. Las expectativas consensuadas reflejan esta cautela, incorporando un crecimiento orgánico modesto y una expansión limitada de los márgenes. Sin embargo, lo que importa ahora no es la normalización retrospectiva, sino el resurgimiento de factores de demanda duraderos y una cartera de innovaciones más visible.

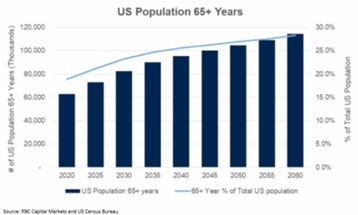

La utilización sigue siendo el principal determinante de la demanda del sector. En todas las regiones, los equipos directivos y los líderes de opinión clínica siguen apuntando a un volumen de procedimientos estable o en mejora, aunque con diferencias según la especialidad y la geografía. La demografía refuerza esta tendencia de una manera que es en gran medida independiente del ciclo económico. En Estados Unidos, más de 11 000 personas alcanzan los 65 años cada día, y se espera que la proporción de la población mayor de 65 años casi se duplique para 2060. El gasto sanitario se concentra estructuralmente en la última etapa de la vida, ya que la mayor parte se produce entre los 65 y los 75 años. En Europa y Japón se da una dinámica de envejecimiento similar, mientras que los mercados emergentes añaden una segunda capa de crecimiento, ya que el acceso a la asistencia sanitaria se amplía a medida que aumentan los niveles de ingresos, especialmente en la región de Asia-Pacífico.

Lo que ha cambiado es el papel de los cambios en los lugares de atención. Inicialmente considerada como una palanca de contención de costes, la migración de los hospitales de agudos hacia los centros de cirugía ambulatoria, las consultas médicas y determinados entornos domésticos se ha convertido en un auténtico acelerador del crecimiento. Estos entornos aumentan el rendimiento, acortan la duración de la estancia y compensan parcialmente la persistente escasez de personal al permitir realizar más procedimientos al día.

La reconstrucción ortopédica ilustra este punto, ya que los equipos directivos prevén cada vez más que una parte significativa de las intervenciones de cadera y rodilla podrían trasladarse a centros ambulatorios en los próximos tres a cinco años. En cardiología, la decisión de los Centros de Servicios de Medicare y Medicaid de Estados Unidos de reembolsar la ablación de fibrilación auricular en centros de cirugía ambulatoria a partir de enero de 2026 elimina una restricción estructural sobre los volúmenes en uno de los mercados finales de más rápido crecimiento.

Desde una perspectiva cíclica, la mayoría de las categorías de intervenciones han vuelto a los niveles previos a la pandemia, o los han superado, mientras que persisten los retrasos en áreas seleccionadas, como la ortopedia y las intervenciones cardiovasculares. Las cadenas de suministro se han normalizado en gran medida, los costes de transporte se han reducido y la disponibilidad de insumos ha mejorado. Los aranceles de importación siguen siendo un obstáculo visible para algunos fabricantes, especialmente a principios de 2026, pero los grupos de tecnología médica de gran capitalización siguen orientándose hacia un apalancamiento operativo incremental. Esto se debe menos a hipótesis agresivas de expansión de los márgenes que a la disciplina en los precios, la mejora de la combinación de productos y la eficiencia continua de los costes de venta, generales y administrativos. A nivel sectorial, las expectativas de márgenes siguen siendo moderadas, pero la dispersión entre los subsectores y las empresas individuales se está ampliando.

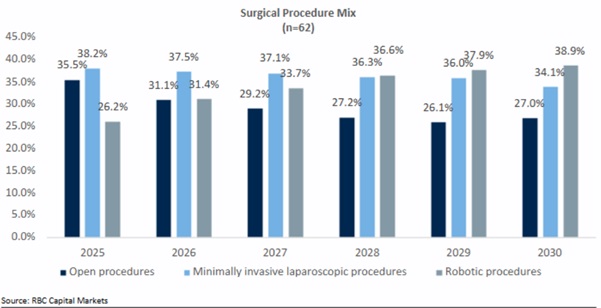

El cambio más importante radica en la naturaleza del crecimiento en sí. Los dispositivos médicos se sitúan cada vez más en la intersección entre el hardware, el software, los datos y la inteligencia artificial. Ya se han aprobado o se están desarrollando más de 1200 dispositivos con inteligencia artificial, y la innovación se está alejando de los productos independientes para orientarse hacia los sistemas integrados. Esto está acelerando la larga transición de la cirugía abierta hacia procedimientos mínimamente invasivos y asistidos por robots. A nivel mundial, se realizan más de 250 millones de procedimientos quirúrgicos cada año, pero la cirugía abierta sigue representando la mayoría. Las técnicas mínimamente invasivas tradicionales representan aproximadamente un tercio, mientras que los procedimientos asistidos por robots siguen siendo de un solo dígito, lo que pone de relieve la magnitud del camino que queda por recorrer en cuanto a su adopción.

En este marco, tres mercados finales destacan estructuralmente más que cíclicamente.

La cirugía robótica sigue siendo un vector de crecimiento a largo plazo. La penetración global sigue estando muy por debajo del 10 %, y los hospitales consideran cada vez más las plataformas robóticas como inversiones en infraestructura que mejoran los resultados, reducen las complicaciones y ayudan a mitigar la escasez de mano de obra. El panorama competitivo también se está ampliando, y se esperan múltiples plataformas nuevas en los próximos años. Esto debería favorecer una adopción más amplia en todos los procedimientos, presupuestos y geografías, en lugar de limitar el crecimiento a los primeros en adoptarlas.

Las terapias cardíacas estructurales continúan expandiéndose a un ritmo elevado. El reemplazo transcatéter de la válvula aórtica, las intervenciones mitrales y tricúspides y el cierre del apéndice auricular izquierdo se están beneficiando de la ampliación de las indicaciones, la evidencia clínica más sólida y la creciente familiaridad de los médicos. Estas terapias suelen tener precios elevados y márgenes atractivos, lo que las hace estratégicamente valiosas tanto desde el punto de vista de la combinación como de la asignación de capital.

La electrofisiología cardíaca ha entrado en una nueva fase con la aparición de la ablación por campo pulsado. Se prevé que la prevalencia de la fibrilación auricular aumente considerablemente en las próximas décadas, y el volumen de ablaciones está creciendo a tasas de dos dígitos. La ablación por campo pulsado reduce la complejidad del procedimiento y el riesgo de complicaciones, lo que acelera su adopción y amplía la elegibilidad de los pacientes. La diferenciación en este segmento se extiende cada vez más más allá del suministro de energía, hasta abarcar el mapeo, la obtención de imágenes, la navegación y la integración de datos.

Lo que unifica estos temas es una clara lógica de productividad. Los hospitales y los médicos prefieren las tecnologías que acortan la duración de los procedimientos, mejoran los resultados y aumentan el rendimiento. En un entorno de presión constante sobre el personal y de escrutinio presupuestario, los dispositivos que mejoran de forma demostrable el retorno de la inversión tienden a ganar cuota de mercado, incluso cuando el gasto de capital es desigual. Los datos de la encuesta confirman que los presupuestos de capital se priorizan cada vez más hacia tecnologías de alto rendimiento en lugar de equipos comoditizados.

Resultados de la encuesta sobre la combinación de procedimientos quirúrgicos

La valoración añade un nivel adicional de apoyo. A pesar de la mejora de los fundamentales y de un ciclo de innovación visible, el sector sigue cotizando por debajo de los múltiplos medios a largo plazo en varios indicadores. Si bien algunos líderes selectos obtienen primas, estas suelen estar respaldadas por una visibilidad de crecimiento superior y una resistencia de los márgenes. En comparación con otros segmentos orientados al crecimiento, la tecnología médica sigue ofreciendo una combinación poco común de defensividad, potencial de capitalización e innovación tangible.

Por lo tanto, el sector está superando la normalización pospandémica y entrando en una fase más impulsada por factores estructurales.

Mirabaud Financial Research

Mirabaud Valencia: Luis Capilla, Jose González, Sonia Yllera y Sergio Bernal