La industria financiera española trabaja en el nuevo ‘listing técnico’ para animar las OPV.

Isabel Giménez Zuriaga. Directora General. Fundación de Estudios Bursátiles y Financieros

Por todos es sabido que uno de los problemas de competitividad de la economía española es el reducido tamaño de sus empresas, mayoritariamente micropymes por debajo de 10 trabajadores con financiación bancaria cíclica. En la crisis de 2008 desaparecieron más de la mitad. La financiación bancaria, en tanto que tradicional, no suele ser capaz de financiar el crecimiento de las pymes, y conviene analizar diferentes tipos de financiación conforme la empresa va creciendo para poder acometer las diferentes etapas empresariales, y afrontar las dificultades en el camino.

Los países con mayor protagonismo de los mercados oficiales (bolsas de valores, mercados de renta fija, mercados de futuros y opciones) suelen tener empresas más dinámicas, que crecen más y generan empleo, al tiempo que impulsan el PIB hacia el PIB potencial y además superan mejor las crisis económicas y el impacto del ciclo, precisamente por la diversificación financiera. Si el modelo funciona, como ha sucedido precisamente en grandes plazas financieras como Nueva York o Londres, el efecto sobre el PIB del sector financiero y sus proveedores es muy superior al de otros sectores.

Pero parece que además de mejorar la educación financiera en las pymes, las bolsas también tienen que aprender a hablar el lenguaje de las empresas, haciendo sus parqués más atractivos. A modo de ejemplo, la última década ha sido complicada a la hora de salir a cotizar, y en Estados Unidos, preocupados por las cifras de la Gran Manzana, han diseñado y lanzado la Bolsa de Texas, con menores comisiones y una arquitectura fiscal más liviana, para ver si consiguen atraer a un mayor número de emisores.

Los mercados privados y las colocaciones directas han ido ganando protagonismo frente a los mercados oficiales tradicionales. En este contexto los dark pools y las plataformas crypto han ganado adeptos, y en la inversión colectiva, los ETFs y la inversión pasiva ofrecen un horizonte mucho más amplio en el big pool de EE.UU.

Si además de ello consideramos la volatilidad y el horizonte de incertidumbre para numerosas empresas cotizadas en el seno de la guerra arancelaria, el diseño de una salida a bolsa, y sobre todo del timing para el día del debut es un ejercicio de prestidigitadores. Aunque existen clausulas como el green shoe que ayudan a generar una mayor zona de confort para los emisores, lo cierto que es cada vez son más numerosos los fondos de private equity que a la hora de rentabilizar sus carteras con los exits dialogan con otros fondos para evitar las turbulencias del mercado.

En el caso de la bolsa española, al ser un mercado mediano con la propiedad mucho más concentrada el panorama es todavía más complicado, si bien es un refugio a la hora de diversificar y descorrelacionar riesgo.

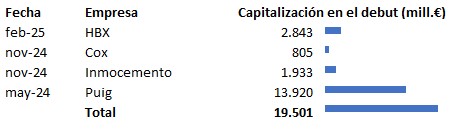

En el calendario de 2025 el número de empresas que quieren dejar de cotizar en la bolsa española se amplía mientras no hay candidatas oficialmente para debutar en el parqué y compensar esta huida. En los últimos 12 meses las cifras vuelven a ser desalentadoras, pese al gran estreno de Puig -ejemplo a seguir en su diseño y ejecución al ser una operación redonda en la excepcional ventana de liquidez y marketing de la America´s Cup-, gracias al viento de cola, 2024 se saldó con más estrenos que exclusiones por primera vez desde 2017.

Todos los implicados y actores que participan en los mercados financieros están tratando de reanimar las colocaciones, y para ello se está trabajando ya en un nuevo sistema user friendly, una especie de listing técnico como adelantó la Comisión Nacional del Mercado de Valores (CNMV) hace unos meses, para tratar de evitar que los procesos de salidas acaben aplazándose o incluso cancelados.

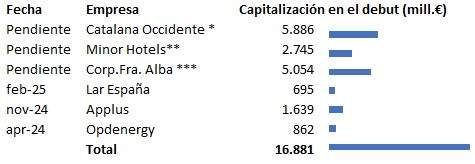

El goteo de exclusiones de bolsa no cesa. En el primer trimestre de 2025 ya hay una empresa que ha abandonado el mercado principal: Lar España (aunque se ha mudado al segmento de crecimiento de BME Scaleup). Y son varios accionistas de referencia los que últimamente han anunciado una operación pública de adquisición (Opa de Exclusión) para retirar a las compañías en las que están presentes. El último, Catalana Occidente, la familia Serra, cuya intención es excluir a la aseguradora valorada ahora en cerca de 5.900 millones €. Esta cifra se suma a los más de 5.000 millones € de Corporación Financiera Alba, en la que la CNMV ya ha autorizado la opa de exclusión anunciada a finales de 2024, y a los 2.700 millones € de Minor Hotels (antigua NH), pendiente tras ser admitida por el supervisor en febrero pasado.

El resultado de todo esto es que en el corto plazo van a desaparecer al menos tres empresas más, que se unirían a otras tres en los últimos doce meses. Y de momento, solo han debutado cuatro en este tiempo, y no hay más fijadas en el calendario. Con las últimas capitalizaciones, la retirada de estas seis compañías asciende a un valor total de casi 17.000 millones €. La cifra se acerca a los 19.500 millones € que han llegado al parqué en 2024, mayoritariamente por la salida a bolsa de Puig, y superaría a lo que esas nuevas empresas valen en mercado ahora.

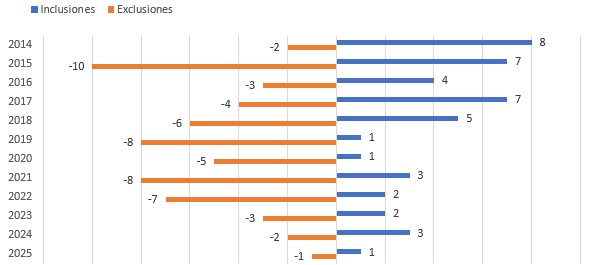

Desde 2015, ya han desaparecido 57 compañías del Mercado Continuo, frente a los 36 generados a lo largo de este mismo periodo, siendo los peores ejercicios en cuando a exclusiones: 2015 (10), 2019 (8), y 2021 (8), este último resultado derivado de la incertidumbre generada por la pandemia Covid19.

El mercado oficial español es una alternativa financiera adecuada para grandes empresas, y varias cotizadas del IBEX35 están dentro de los valores con mayor capitalización del EUROSTOXX50, el problema es el escalón del segmento mediano, que no ofrece las perspectivas y el crecimiento suficientemente atractivo para que los inversores apoyen su salto al índice de referencia. Servicios con valor añadido como lighthouse para el análisis de valores con capitalización más reducida, ofrecido desde el Instituto Español de Analistas Financieros podría ser una ayuda, pero necesitan estar apoyados por un mejor tratamiento fiscal para las operaciones de capital de los pequeños inversores.

Los datos y la inestabilidad del entorno actual geoestratégico están acelerando la búsqueda de soluciones. La Unión Europea está tratando de movilizar el ahorro de los ciudadanos hacia los mercados de capitales de la región, con iniciativas enmarcadas en la Unión de Ahorros e Inversiones (Savings and Investments Union -UIS), para que los inversores rentabilicen su dinero, por un lado, y las compañías atraigan financiación, por otro. Una de las prioridades establecidas en el Informe Draghi era conseguir que el ahorro europeo financiara el crecimiento de empresas europeas.

Adicionalmente, en España se están ultimando fórmulas que incentiven este ahorro y, por la parte de las empresas, nuevas vías para facilitar que las compañías puedan salir a bolsa. Ya están trabajando en ello desde el primer al último eslabón de la cadena que se pone en marcha para que una empresa se estrene en los mercados (supervisor, gestores de bolsa, banca de inversión, auditores, abogados…).

Este nuevo sistema sería una especie de listing técnico, en el que una compañía podría estar cotizando en un nuevo segmento de negociación exclusivo para institucionales antes de dar el paso definitivo, sin la presión de una fecha fija. Se baraja un periodo de 18 meses hasta dar el último paso, (aunque es muy probable que se negocie una extensión de plazo). De hecho, las empresas interesadas ya podrían entablar conversaciones con la CNMV para ponerlo en marcha.

El experto en mercados de capitales explicaba que «la negociación será en un segmento especial para inversores institucionales, en el que se exigirá un ticket mínimo de 100.000 € y operaciones en bloque«. Y adelantaba que se está hablando de una capitalización mínima de 500 millones €. Este tamaño encajaría con una empresa que trate de buscar un sitio en el mercado principal, el Mercado Continuo, y no en otros más pequeños como BME Growth.

La fijación inicial del precio la realizaría un experto independiente, como se hace en otras operaciones de listing, y en el momento del debut se establecería un nuevo precio. El segundo precio [el de la oferta final] va disociado del primero, y si finalmente la empresa no consigue colocar las acciones deseadas y decide cancelar el proceso deberá realizar una exclusión.

Este proyecto conjunto de la CNMV y BME está bastante avanzado, aunque todavía tendrá que hacer algunos tests y hablar con potenciales emisores, tal y como detalló el Presidente de la CNMV, durante la presentación del Plan de Actividades para 2025, señalando que todo podría estar listo antes del verano.

Gráfico nº 1: Salidas a bolsa y capitalización 2T2024-2T2025

Fuente: BME y Bloomberg, 2025

Gráfico nº 2: Exclusiones de bolsa 2T2024-2T2025.

*Anunciada en marzo y pendiente **Admitida por la CNMV en febrero ***Autorizada por la CNMV en marzo

Fuente: BME y Bloomberg, 2025

Gráfico nº 3: Salidas y exclusiones BME-SIX 2014-2025.

Fuente: BME y Bloomberg, 2025

El informe Draghi y la Unión de Ahorros e Inversiones requerirán un tiempo, y en el continente europeo no somos precisamente ágiles en la puesta en marcha de cambios. En BME y en la CNMV parece que tienen claro hacia donde hay que dirigir los esfuerzos, y las pymes españolas lo agradecerán. Esperemos que el diálogo sea fructífero; España necesita más empresas de mediana capitalización si queremos sobrevivir en un entorno competitivo complejo y cada vez más exigente.