Catherine Reichlin – Senior Bond Analyst en Mirabaud Wealth Management

«Si la reencarnación existe, me gustaría volver a la Tierra como el mercado de bonos. Puedes intimidar a cualquiera». —James Carville, asesor de Bill Clinton.

Los accionistas poseen una poderosa herramienta para influir en la dirección de las empresas en las que invierten: el derecho a voto. Los inversores en bonos, en cambio, carecen de este mecanismo formal, pero no son en absoluto impotentes. Como la administración Trump está (re)descubriendo actualmente, los tenedores de bonos pueden ejercer una influencia formidable de otra manera.

El nacimiento de los ‘Vigilantes de Bonos’

El término «vigilantes de bonos» fue acuñado en la década de 1980 por el economista Ed Yardeni para definir el poder único del mercado de bonos. Cuando los gobiernos aplican políticas fiscales y presupuestarias laxas que alimentan la inflación y los déficits, estos inversores ‘vigilantes’ pueden castigarlos vendiendo bonos gubernamentales, lo que impulsa los rendimientos y aumenta los costes de endeudamiento. El Tesoro estadounidense aprendió esta lección a las malas a principios de la década de 1990, durante un período de déficits gemelos y una creciente preocupación por el aumento del gasto público bajo la administración Clinton. El resultado: el rendimiento de los bonos del Tesoro a 10 años se disparó a casi el 8% en 1994, frente al 5% de tan solo un año antes.

Durante varias décadas, la creciente intervención de los bancos centrales en los mercados financieros silenció la influencia de los «vigilantes de los bonos». Sin embargo, su presencia ha regresado a principios de la década de 2020, a medida que la inflación y los déficits públicos han resurgido como preocupaciones acuciantes. En los últimos meses, tanto la presión sobre las autoridades como los rendimientos de los bonos del Tesoro estadounidense se han intensificado. Los «vigilantes de los bonos» han vuelto a la acción. Si bien no se reúnen en secreto para planear sus movimientos, su respuesta colectiva a los errores fiscales percibidos es rápida e impactante. Como resultado, una mayor disciplina fiscal, a menudo impuesta mediante dolorosos ajustes del mercado, se ha vuelto indispensable.

La ansiedad de los inversores es evidente en múltiples segmentos del mercado estadounidense. A pesar de la postura acomodaticia de la Reserva Federal, los rendimientos se han disparado: el rendimiento de los bonos del Tesoro a 30 años ha superado el 5%, y el de los bonos a 10 años ronda el 4,5%.

Al mismo tiempo, la brecha entre los tipos interbancarios y los rendimientos de los bonos gubernamentales —conocidos como diferenciales de swaps— se ha acentuado aún más, situándose actualmente en -0,55 %. En la práctica, esto significa que los inversores ahora exigen un 0,55 % adicional para prestar dinero al gobierno estadounidense a diez años, en comparación con contratar un swap de tipos de interés con el mismo vencimiento. Los diferenciales de los bonos corporativos siguen una trayectoria similar. Para las empresas estadounidenses con grado de inversión, el diferencial promedio se sitúa actualmente en el extremo inferior de los últimos cinco años, en torno al +0,91 %.

¿Qué significa esto para las empresas estadounidenses?

Obtener préstamos en el mercado interno se está volviendo menos atractivo. Los rendimientos son altos y volátiles, al igual que el dólar. Para agravar el desafío, Moody’s ha retirado la calificación AAA de los bonos del Tesoro estadounidense, y la preocupación por la creciente carga de la deuda se intensifica. Según la Oficina de Presupuesto del Congreso (CBO), el coste anual del servicio de la deuda federal podría pronto superar el presupuesto de defensa (870 mil millones de dólares frente a 895 mil millones). Las ambiciones de recortar impuestos solo aumentan la presión. Como lo expresó el congresista republicano Warren Davidson: «El aumento del déficit incrementa el riesgo de impago».

El traslado a Europa

En respuesta, muchas corporaciones importantes de Estados Unidos están recurriendo a Europa para emitir deuda, atraídas por una mayor estabilidad, rendimientos más bajos y una demanda robusta, especialmente porque el Banco Central Europeo está dispuesto a seguir bajando su tasa de interés clave.

Tomemos como ejemplo a Pfizer. En 2020, el gigante farmacéutico emitió un bono en dólares a 10 años con una prima de riesgo de 185 puntos básicos por encima del rendimiento del bono del Tesoro estadounidense, lo que resultó en un cupón del 2,625%. Para 2023, Pfizer regresó al mercado con una prima de riesgo más ajustada, de 125 puntos básicos —lo que refleja una mejor calidad crediticia—, pero el cupón había subido al 4,75%. ¿La explicación? El rendimiento del bono del Tesoro a 10 años había aumentado drásticamente, del 0,70 % al 3,65 % en tres años.

Hoy, con una prima de riesgo aún menor (85 puntos básicos), Pfizer se enfrentaría a un cupón del 5,30%.

En mayo, Pfizer optó por una estrategia diferente: recurrió al mercado europeo de bonos para emitir 750 millones de euros en bonos a 12 años con un cupón del 3,875 %. Si bien esto conlleva riesgo cambiario, la presencia global de Pfizer y sus flujos de caja denominados en euros le permiten gestionar estas exposiciones eficazmente. La diferencia es notable: el gasto total por intereses del eurobono ronda los 290 millones de euros, en comparación con los casi 400 millones de dólares si la emisión se hubiera realizado en dólares.

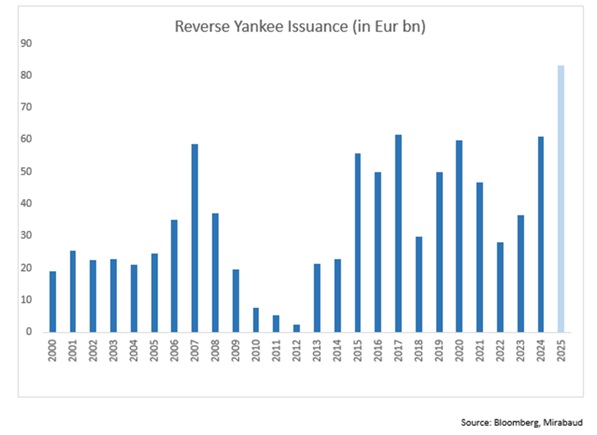

En lo que va de año, los emisores estadounidenses han captado más de 83 000 millones de euros en el mercado europeo, lo que supone un aumento del 35 % con respecto a 2024, lo que supone el crecimiento más rápido registrado y representa el 14 % de todas las emisiones denominadas en euros. Cabe destacar que, por primera vez en la historia, circula más deuda corporativa estadounidense (Reverse Yankee) que francesa en el mercado de bonos europeo.

Si los «vigilantes de los bonos» impulsan los rendimientos de los bonos del Tesoro estadounidense a nuevos máximos, las empresas estadounidenses se benefician de la reducción de las primas de riesgo y de la oportunidad de acceder a condiciones financieras favorables al otro lado del Atlántico. Para los inversores en bonos, esto también representa una ventaja en términos de diversificación y opciones.

Catherine Reichlin – Senior Bond Analyst en Mirabaud Wealth Management

Mirabaud Valencia: Luis Capilla, Jose González, Sonia Yllera y Sergio Bernal

Información importante:https://www.mirabaud.com/en/legal-disclaimer