Mirabaud & CIE – Equity Research

Un sector en un punto de inflexión

La energía nuclear se encuentra en un punto de inflexión. Considerado durante mucho tiempo como costoso, políticamente sensible y lastrado por la burocracia regulatoria, el sector se está replanteando ahora como indispensable para los dos imperativos de la descarbonización y la seguridad energética. Al mismo tiempo, el crecimiento exponencial de las tecnologías digitales y la inteligencia artificial está impulsando una demanda de electricidad sin precedentes. Se prevé que, en pocos años, los centros de datos consumirán más energía que países enteros como Japón, mientras que la electrificación del transporte y la industria podría requerir más energía incremental que el consumo anual actual combinado de Estados Unidos y la Unión Europea. En este contexto, la energía nuclear está recuperando impulso como una de las pocas opciones fiables y sin emisiones de carbono capaces de suministrar energía de base a gran escala. Sin embargo, la paradoja sigue existiendo: aunque el apoyo político y la opinión pública convergen a su favor, la realidad de las cadenas de suministro, la regulación y la escasez de mano de obra amenazan con ralentizar el ritmo de suministro.

Varios factores favorables a la demanda

Varios factores sustentan el renovado interés por la energía nuclear. La campaña mundial de electrificación está intensificando la presión sobre las redes eléctricas y obligando a los gobiernos a replantearse la combinación de fuentes de suministro. Las consideraciones geopolíticas amplifican esta urgencia. En la carrera por la supremacía tecnológica y de la inteligencia artificial, tanto Estados Unidos como China están utilizando la expansión nuclear como palanca de la resiliencia nacional.

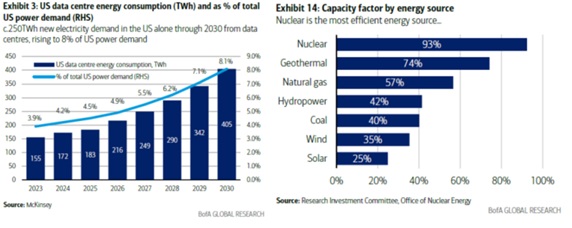

Washington ha anunciado planes para cuadruplicar su capacidad nuclear para 2050, mientras que Pekín añade el equivalente a toda la flota nuclear estadounidense cada 18 meses. Este cambio refleja el nacionalismo de los recursos y las preocupaciones por la seguridad energética de la década de 1970, cuando la energía nuclear vivió su última fase de gran crecimiento. Los argumentos a favor de la energía nuclear se basan en varias ventajas. Su fiabilidad es inigualable: los reactores funcionan más del 90 % del tiempo, en marcado contraste con la intermitencia de la energía solar y eólica. Aunque los costes iniciales de capital son elevados, la energía nuclear sigue siendo una de las formas de generación más baratas a lo largo de su vida útil, una vez que se tienen en cuenta los requisitos de eficiencia, transmisión y almacenamiento. Los argumentos medioambientales también son sólidos. La energía nuclear tiene la huella de carbono y material más baja de todas las principales fuentes de energía y ya ha evitado unas 60 Gt de emisiones de dióxido de carbono en el último medio siglo. Las preocupaciones sobre la seguridad y los residuos, a menudo amplificadas en el debate público, se ven de otra manera cuando se analizan a través de datos empíricos. La energía nuclear, junto con la solar y la eólica, ha causado un número insignificante de víctimas mortales en condiciones normales de funcionamiento, especialmente si se compara con los costes sanitarios de la contaminación por carbón y petróleo. Los volúmenes de residuos son pequeños, se gestionan de forma estricta y se reciclan cada vez más. Un reactor de 1000 MW genera solo tres metros cúbicos de residuos de alta actividad al año, una cantidad lo suficientemente modesta como para almacenarla y controlarla con relativa facilidad.

Mientras tanto, la opinión pública está cambiando. En Estados Unidos, más de tres cuartas partes de la población apoyan ahora la energía nuclear, un nivel de aceptación que habría parecido improbable hace una década.

Innovación tecnológica

La innovación tecnológica está transformando el sector. Los reactores modulares pequeños (SMR) están a la vanguardia de este cambio. Con capacidades de hasta 300 MW, los SMR pueden montarse en fábricas, transportarse al emplazamiento e integrarse de forma flexible en redes o ubicaciones remotas. Su menor coste inicial, sus tiempos de construcción más cortos y sus características de seguridad mejoradas los hacen atractivos tanto para las empresas de servicios públicos como para los responsables políticos. Los analistas estiman que el mercado de los SMR podría alcanzar el billón de dólares solo en Estados Unidos a mediados de siglo. Sin embargo, la tecnología se enfrenta a obstáculos. La mayoría de los SMR requieren un combustible especializado conocido como uranio de bajo enriquecimiento y alto rendimiento (HALEU), que actualmente se produce a escala comercial casi exclusivamente en Rusia.

Es poco probable que la producción occidental comience antes de finales de la década de 2020, lo que creará un cuello de botella en el suministro que podría retrasar su despliegue. Además, el proceso de concesión de licencias en Estados Unidos sigue siendo largo, ya que cada diseño requiere una aprobación exhaustiva por parte de la Comisión Reguladora Nuclear, lo que a menudo alarga los plazos hasta casi una década.

La fusión, a menudo descrita como el santo grial de la energía, también merece una mención. Al replicar el proceso que alimenta al sol, la fusión ofrece la promesa de una energía prácticamente inagotable, intrínsecamente segura y libre de emisiones.

Los avances científicos en imanes superconductors y simulaciones de plasma impulsadas por IA ya han prolongado las reacciones de fusión sostenidas de segundos a media hora. Aunque aún faltan años para que las plantas comerciales estén operativas, el ritmo de los avances sugiere que la fusión podría convertirse en una parte importante del panorama energético a largo plazo.

Los imanes de alto campo por sí solos representan una oportunidad de miles de millones de dólares, incluso antes de que se alcance la viabilidad comercial. Vías experimentales como los reactores de torio o la extracción de uranio del agua de mar podrían diversificar aún más la base de combustible, aunque estas siguen estando en gran medida en fase de investigación.

La fusión, a menudo descrita como el santo grial de la energía, también merece una mención. Al replicar el proceso que alimenta al sol, la fusión ofrece la promesa de una energía prácticamente inagotable, intrínsecamente segura y libre de emisiones.

Los avances científicos en imanes superconductors y simulaciones de plasma impulsadas por IA ya han prolongado las reacciones de fusión sostenidas de segundos a media hora. Aunque aún faltan años para que las plantas comerciales estén operativas, el ritmo de los avances sugiere que la fusión podría convertirse en una parte importante del panorama energético a largo plazo.

Los imanes de alto campo por sí solos representan una oportunidad de miles de millones de dólares, incluso antes de que se alcance la viabilidad comercial. Vías experimentales como los reactores de torio o la extracción de uranio del agua de mar podrían diversificar aún más la base de combustible, aunque estas siguen estando en gran medida en fase de investigación.

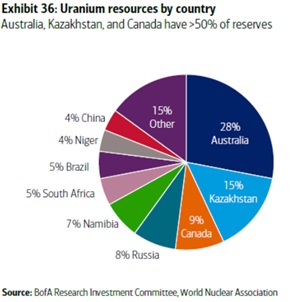

A pesar de estas promesas, la industria nuclear se enfrenta a retos estructurales. La cadena de suministro de combustible es frágil y está expuesta a riesgos geopolíticos. Casi la mitad de la capacidad de enriquecimiento mundial se encuentra en Rusia, lo que deja a Estados Unidos y Europa en una situación vulnerable. Las reservas de uranio estadounidenses apenas cubren más de un año de demanda de los reactores, frente a los 30 meses de Europa y los extraordinarios 12 años de China. Los plazos de desarrollo de nuevas minas de uranio se han alargado entre 10 y 20 años, retrasados aún más por la escasez de insumos críticos como el ácido sulfúrico. Las limitaciones de mano de obra son otro cuello de botella: solo Estados Unidos necesitará más de 350 000 trabajadores cualificados para 2050, en un momento en que el número de graduados en ingeniería nuclear ha disminuido drásticamente. La capacidad de fabricación está igualmente limitada. Estados Unidos puede producir componentes para unos 3 GW de nuevos reactores al año, una fracción de los 10 GW anuales necesarios para triplicar la capacidad a mediados de siglo.

Proyectos emblemáticos y señales del mercado

Los últimos acontecimientos ponen de relieve tanto el impulso como las limitaciones. La Tennessee Valley Authority se ha asociado con NuScale y ENTRA1 Energy para desarrollar hasta 6 GW de capacidad de SMR, la mayor iniciativa de este tipo en Estados Unidos hasta la fecha.

La unidad Westinghouse de Cameco ha anunciado planes para construir diez reactores de gran tamaño para 2030. A nivel internacional, el Reino Unido y los Estados Unidos están colaborando en el despliegue de reactores avanzados, mientras que China sigue demostrando velocidades de construcción récord. Los mercados de inversión han tomado nota. El ETF de uranio URA subió casi un 10 % tras la noticia de los planes de Estados Unidos de ampliar las reservas estratégicas, y empresas cotizadas como Cameco, Ge Vernova, Constellation Energy, Oklo y NuScale han visto renovado el interés de los inversores. Sin embargo, la intervención del mercado también conlleva riesgos: si el Gobierno de Estados Unidos se convierte en un comprador dominante en el relativamente pequeño mercado del uranio, podría provocar importantes distorsiones en los precios.

Conclusión

Para alinearse con los escenarios de cero emisiones netas, la capacidad nuclear mundial debe casi triplicarse para 2050, lo que requiere una inversión de hasta 3 billones de dólares. El ecosistema nuclear más amplio, incluida la fusión, podría representar una oportunidad de mercado superior a los 10 billones de dólares. Los argumentos tecnológicos son sólidos y la opinión pública se ha vuelto favorable. Pero los retos de ejecución son igualmente formidables. La forma en que la industria resuelva sus cuellos de botella en materia de combustible, amplíe su mano de obra y aborde la reforma normativa determinará si la energía nuclear consolida su papel como columna vertebral de la energía limpia de base o sigue siendo un contribuyente marginal.

La trayectoria del sector no solo influirá en las valoraciones de las empresas o en los precios del uranio, sino también en la credibilidad de las estrategias globales de descarbonización. Si la energía nuclear tiene éxito, podría remodelar la geopolítica de la energía y afianzar el camino del mundo hacia un futuro con bajas emisiones de carbono. Si fracasa, la presión sobre las energías renovables y los combustibles fósiles no hará más que intensificarse, lo que hará que la transición energética sea más frágil y controvertida.

Todas las empresas mencionadas en este artículo no son recomendaciones y, en ocasiones, no forman parte de nuestro universo de inversión. Si necesita un análisis más detallado, póngase en contacto con su oficina de Mirabaud Valencia.

Mirabaud & CIE – Equity Research

Mirabaud Valencia: Luis Capilla, Jose González, Sonia Yllera y Sergio Bernal