Marie Thibout – Economist & Senior Strategist Mirabaud Asset Management

El escenario Goldilocks, que combina un crecimiento y una inflación moderados en Estados Unidos, sigue siendo relevante, al igual que la perspectiva de una recuperación cíclica en Europa. Estas dinámicas deberían seguir respaldando los activos de riesgo en 2026.

Renta Variable: Los beneficios como principal palanca de rendimiento

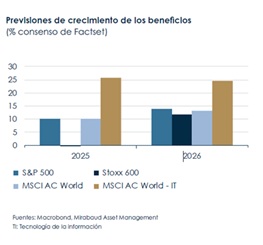

Las valoraciones bursátiles, especialmente en Estados Unidos, siguen siendo elevadas. Sin embargo, los continuos recortes de tipos por parte de la Fed, la estabilización de su balance y el posicionamiento de los inversores, que no muestra señales de sobrecompra, son factores alentadores. Dicho esto, la posibilidad de que se produzcan nuevas subidas de las valoraciones parece limitada. Al igual que en 2025, es probable que los beneficios empresariales continúen siendo el principal motor de los mercados de renta variable.

En Estados Unidos, se espera que dichos beneficios suban un 14% en 2026, impulsados por el sector tecnológico y una mayor productividad asociada a la IA. Según varias estimaciones, la IA podría generar un aumento del 1% en la productividad laboral, en función de su ritmo de adopción. La exposición al sector tecnológico estadounidense sigue siendo, por tanto, esencial, a pesar de las valoraciones elevadas. No se trata de una burbuja: estas valoraciones están respaldadas por un crecimiento de beneficios muy sólido y sostenible. Son perfectamente aceptables cuando se comparan los precios actuales con el crecimiento de los beneficios previsto para los próximos tres o cinco años. Sin embargo, la entrada de la IA en su fase industrial podría alterar la asignación de capital. Consulte el análisis de nuestro especialista en una sección dedicada a este tema.

En 2025, Europa registró un crecimiento modesto de los beneficios en un entorno económico frágil. Sin embargo, la recuperación prevista en Alemania, avalada por un paquete de estímulo fiscal, debería revertir esta situación. A medida que las incertidumbres en torno al comercio mundial se disipan, aumenta la visibilidad para las empresas, que están adaptando sus cadenas de suministro. En 2026, se espera que los beneficios empresariales europeos crezcan a un ritmo de dos dígitos. Los sectores industriales europeos y las empresas de pequeña y mediana capitalización (small y mid caps) serán probablemente los principales beneficiarios de esta recuperación, dada su sensibilidad al ciclo económico. Las small y mid caps suizas también deberían beneficiarse, gracias a la apertura de la economía del país y a sus estrechos vínculos con Europa.

Renta Fija: Pronunciamiento sostenido de las curvas de rendimiento

En Estados Unidos, los tipos de interés oficiales podrían caer otros 75 puntos básicos de aquí a finales de 2026. Esta dinámica debería prolongar la curva de rendimiento pronunciada, principalmente como resultado de una nueva bajada de los tipos a corto plazo. La inflación relacionada con el aumento de los aranceles alcanzaría su cota máxima a mediados de 2026 antes de contenerse, ofreciendo un apoyo moderado a los bonos a largo plazo a finales de año. Sin embargo, la resiliencia del crecimiento de Estados Unidos y las persistentes preocupaciones sobre la sostenibilidad de la deuda pública seguirán impulsando a los inversores a exigir una prima por plazo elevada. Por lo tanto, es poco probable que esta se reduzca en el corto plazo.

En Europa, la situación es diferente. El estímulo fiscal en Alemania y la ausencia de una consolidación fiscal en Francia deberían mantener los tipos soberanos en sus niveles actuales, relativamente altos. A diferencia de lo ocurrido en Estados Unidos, la pendiente de la curva de rendimientos se ha estabilizado, ya que el Banco Central Europeo ha completado su ciclo de recortes de tipos.

El fin de la reducción del balance de la Fed debería atenuar la volatilidad en los mercados de bonos y aliviar las presiones de financiación. Además, las tasas de impago de las empresas están disminuyendo, una tendencia que las agencias de calificación consideran sostenible. Este entorno sigue siendo, en consecuencia, favorable para la deuda corporativa, pese a los diferenciales de crédito históricamente bajos. Por último, la deuda de los mercados emergentes debería seguir beneficiándose de un dólar más débil.

Dólar bajo presión: diversificación estratégica mediante Hedge Funds y/o Oro

Aunque el escenario Goldilocks sigue siendo nuestra hipótesis central, persisten ciertos riesgos: una desaceleración más pronunciada de la economía estadounidense, una inflación más persistente o los prolongados efectos del aumento de aranceles. En este contexto, una asignación diversificada que incluya hedge funds, oro y bitcoin permite a los inversores capturar el potencial alcista (upside) de los mercados al tiempo que se protegen frente a estas incertidumbres.

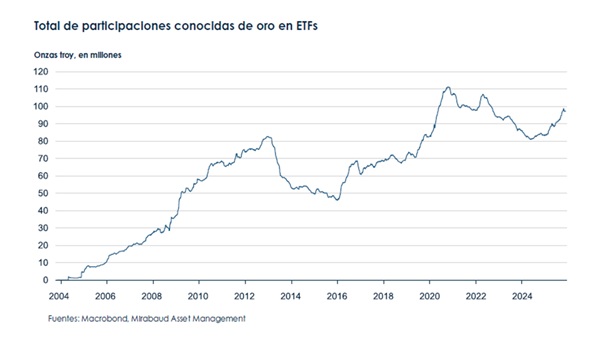

El oro seguirá desempeñando su papel de activo refugio en un entorno económico y geopolítico inestable. La demanda continuará siendo elevada, especialmente por parte de los bancos centrales de países emergentes y de los inversores a través de ETFs.

El bitcoin, tradicionalmente respaldado por el aumento de la deuda y la liquidez, se beneficia ahora de un marco regulatorio estadounidense más claro, así como de una menor volatilidad y de entradas de inversores institucionales, siendo una alternativa digital al oro que permite reforzar la diversificación de las carteras.

Respecto a la moneda estadounidense, se recomienda actuar con prudencia. El ciclo de recortes de tipos de la Fed aún no ha concluido, mientras que el mercado laboral muestra señales de desaceleración. El diferencial de tipos podría seguir estrechándose, en detrimento del dólar estadounidense. La elevada deuda pública, la inestabilidad política y las amenazas a la independencia de la Fed están alimentando los riesgos de desdolarización. Como respuesta, los bancos centrales y los inversores están diversificando sus reservas de divisas, lo que seguirá ejerciendo presión sobre el dólar.

Por el contrario, el euro debería beneficiarse de la recuperación cíclica en Europa y del fin del ciclo de recortes del BCE.

En cuanto al franco suizo, debería mantenerse fuerte. El Banco Nacional Suizo parece haber puesto fin a su ciclo de flexibilización monetaria y ahora se decanta por intervenciones puntuales en el mercado de divisas, en lugar de volver a un escenario de tipos negativos.

Marie Thibout – Economist & Senior Strategist Mirabaud Asset Management

Mirabaud Valencia: Luis Capilla, Jose González, Sonia Yllera y Sergio Bernal