Enrique Izquierdo. Analista Financiera en Columbus Venture Partners SGEIC. Alumni Master Bursátil y Financiero FEBF

I. Introducción

El sistema español de pensiones, fundamentado en un modelo público de reparto contributivo, enfrenta desafíos de sostenibilidad de naturaleza estructural y demográfica. La viabilidad de este esquema, donde las cotizaciones de los trabajadores activos financian las prestaciones actuales, depende intrínsecamente del equilibrio entre cotizantes y perceptores. El presente análisis expone que la combinación de una de las tasas de reemplazo más altas del mundo (aproximadamente el 80%) y la alteración de la pirámide poblacional (incremento de la esperanza de vida y descenso de la tasa de natalidad) ha generado un déficit contributivo crónico. Se argumenta que, sin reformas sustanciales, el gasto proyectado a largo plazo comprometerá gravemente la capacidad fiscal del Estado, generando un efecto de desplazamiento (crowding out) sobre otras partidas esenciales del gasto social.

II. Naturaleza y Funcionamiento del Sistema de Reparto

El Sistema público de pensiones español se rige bajo un modelo de reparto contributivo. Este esquema se basa en un pacto intergeneracional donde las cotizaciones de los trabajadores activos financian directamente las prestaciones de los jubilados presentes.

2.1. Balance Contributivo

En términos financieros, la sostenibilidad de este sistema se define por su balance contributivo:

- Superávit Contributivo: Ocurre cuando los ingresos por cotizaciones superan los pagos de pensiones. El excedente se deposita en el Fondo de Reserva (“hucha de las pensiones»).

- Déficit Contributivo: Ocurre cuando las cotizaciones actuales son insuficientes para cubrir las pensiones. Esta situación obliga al Estado a recurrir a transferencias o endeudamiento para equilibrar las cuentas.

2.2. Dependencia Demográfica

A diferencia de un sistema de capitalización, el modelo de reparto actúa, en esencia, como un mecanismo dependiente del flujo constante de nuevos contribuyentes. Si la población que retira capital (pensionistas) supera a la que lo aporta (cotizantes), el sistema se vuelve inherentemente insostenible.

Por lo tanto, la viabilidad del sistema depende críticamente de dos variables demográficas:

1. Esperanza de Vida: Su aumento continuado implica un mayor periodo de cobro de la pensión, incrementando el gasto.

2. Tasa de Natalidad: Su descenso reduce la futura base de cotizantes, debilitando la fuente de ingresos del sistema.

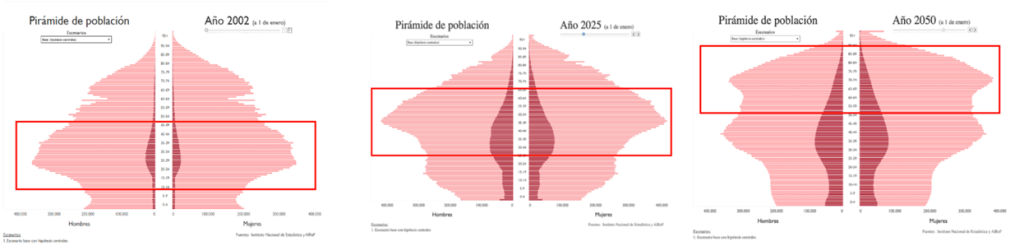

Este desequilibrio es gráficamente evidente en las proyecciones de las pirámides de población (AIReF 2002, 2025, 2050), que muestran un ensanchamiento progresivo en la parte alta (población envejecida) y un estrechamiento en la base (población joven).

Fuente: https://www.airef.es/es/cifras-de-poblacion/

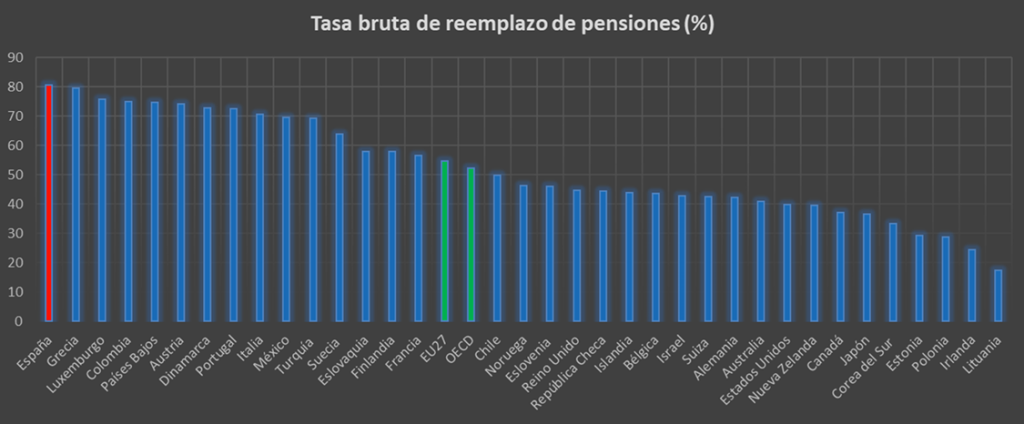

III. La Generosidad del Sistema y la Tasa de Reemplazo

Un segundo factor que tensiona el sistema público de pensiones es su elevado nivel de generosidad. Este indicador se mide a través de la Tasa de Reemplazo (o Tasa de Sustitución), que es la relación porcentual entre la pensión de jubilación y el último salario percibido. A modo de ejemplo, si tu último salario fue de 2.000 € brutos y tu pensión es de 1.000 € tu tasa de reemplazo o sustitución es del 50%

Mientras que la tasa de reemplazo media de los países de la Unión Europea y de la OCDE oscila entre el 55% y el 60%, la tasa en España se sitúa en torno al 80%, siendo una de las más elevadas a nivel global (OECD, Pensions at a Glance 2025).

Esta alta tasa es consecuencia directa de una fórmula de cálculo muy generosa. De hecho, estudios realizados por Fedea indican que, en promedio, un jubilado español recibe aproximadamente un 60% más de lo que ha cotizado a lo largo de toda su vida laboral.

Fuente: Elaboración propia a partir de datos de OECD pensions at a Glance 2025

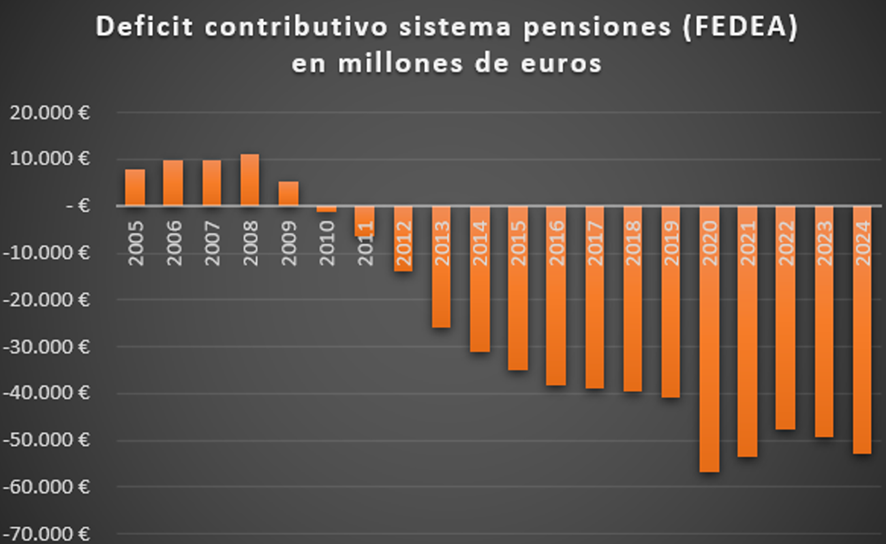

IV. Evidencia del Déficit Estructural y Proyecciones de Gasto

La combinación de la evolución demográfica adversa y la generosidad de las prestaciones se refleja en el deterioro constante del balance contributivo.

4.1. Evolución Histórica del Déficit

El análisis del balance contributivo (2005-2024) muestra cómo, a partir de 2010, el sistema ha entrado en un déficit estructural que se ha ido incrementando progresivamente. En 2024, este déficit ya alcanza aproximadamente los 60.000 millones de euros.

Fuente: Elaboración propia a partir de datos de Fedea.

4.2. Proyecciones a Largo Plazo

Las proyecciones futuras confirman el agravamiento de esta situación ante la jubilación de la cohorte del baby boom. AIReF y Fedea estiman que: Déficit Proyectado: Podría cuadruplicarse, llegando a superar los 200.000 millones de euros en 2050. Gasto Total Proyectado: El gasto total en pensiones, que en 2024 asciende a unos 200.000 millones de euros, podría alcanzar los 450.000 millones de euros en 2050.

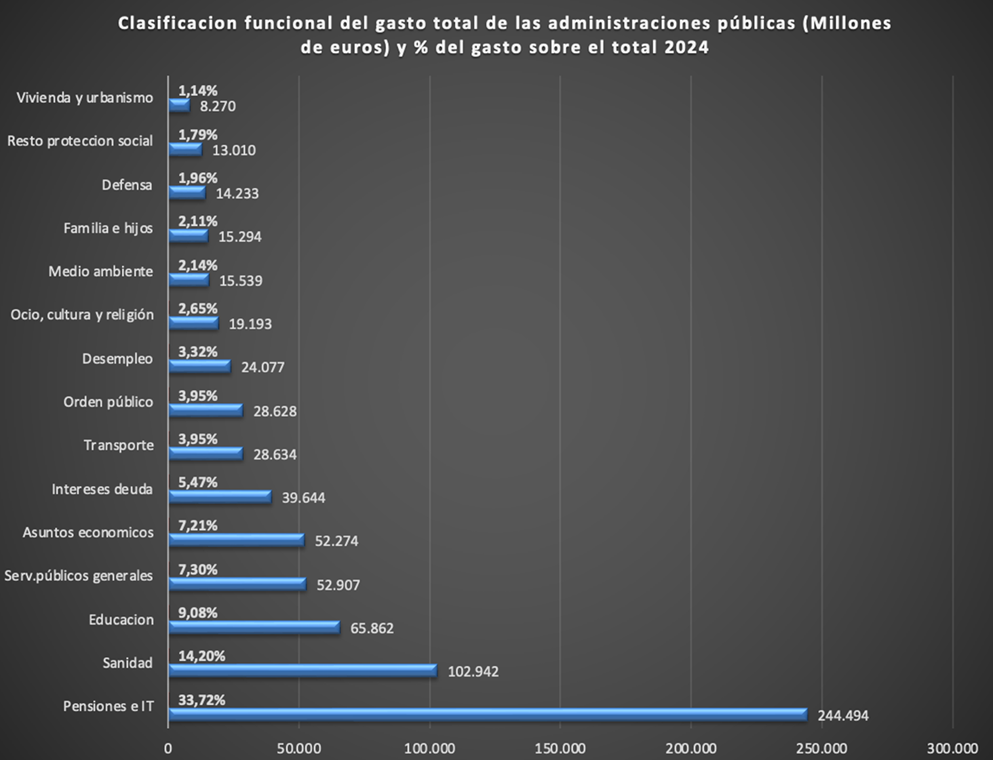

V. Impacto en la Política Presupuestaria

Al analizar los Presupuestos Generales del Estado (PGE), se observa que la partida destinada a Pensiones (unos 250.000 millones de euros en 2024) es el mayor gasto. Un déficit creciente y financiado mediante deuda genera dos consecuencias fiscales negativas:

1. Aumento de la Carga de Intereses: El endeudamiento constante incrementa la partida destinada a los intereses de la deuda (unos 40.000 millones de euros en 2024), tensionando las cuentas públicas.

2. Efecto Desplazamiento (Crowding Out): El aumento del gasto en pensiones e intereses de la deuda es dinero que se detrae de la inversión en otras partidas fundamentales del Estado del Bienestar, como la Sanidad, que será un pilar importante de nuestro Estado del bienestar como consecuencia del envejecimiento de la población.

Fuente: Elaboración propia a partir de datos de IGAE

VI. Conclusión

Los hallazgos demuestran que el sistema de pensiones español es insostenible bajo su configuración actual. El deterioro del balance contributivo, evidenciado por un déficit que alcanzará cifras cercanas a los 200.000 millones de euros en 2050 según proyecciones de AIReF y Fedea, es la consecuencia directa de una elevada generosidad de las prestaciones unida a un envejecimiento poblacional irreversible.

Esta insostenibilidad no es solo financiera, sino también presupuestaria. El incremento en el gasto de pensiones y en el servicio de la deuda asociado limitará la inversión en otras partidas presupuestarias importantes. En definitiva, la permanencia del actual modelo de reparto exige una toma de decisión política crucial: garantizar la suficiencia de las pensiones se hará a costa de intensificar la presión fiscal y reducir el margen de maniobra para el gasto público en otros pilares del Estado del Bienestar.