Enrique Izquierdo. Analista Financiero en Columbus Venture Partners SGEIC. Alumni Master Bursátil y Financiero FEBF

1. Suecia vs España.

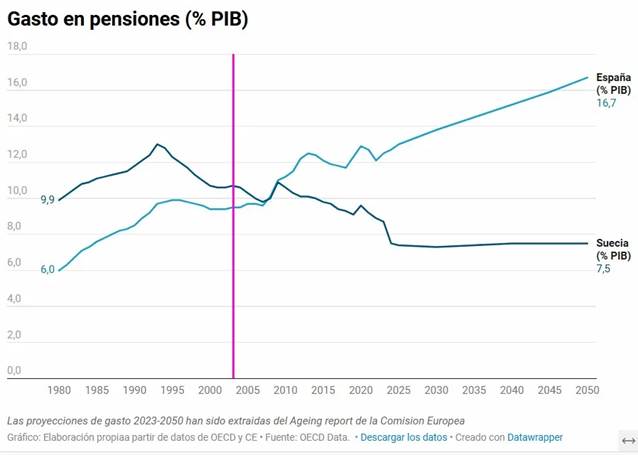

Hay datos que no necesitan comentario. El gráfico que acompaña este artículo muestra la evolución del gasto en pensiones sobre el PIB de España y Suecia desde 1980 hasta las proyecciones para 2050. Obsérvese con atención la línea vertical rosa: marca el año 2003, el primer ejercicio en el que Suecia empezó a pagar pensiones bajo el nuevo sistema de Cuentas Nocionales de Contribución Definida (NDC), aprobado en 1994 e implementado gradualmente durante los años siguientes.

Antes de esa línea, las dos curvas evolucionan de forma relativamente paralela, con Suecia incluso por encima de España en los años noventa —llegando al 12,8% del PIB en 1993— fruto de sus generosas prestaciones del Estado del Bienestar. Después de esa línea, las dos curvas cuentan historias completamente distintas.

La curva sueca cae en picado y se estabiliza: de un 10% en 2003 a un 7,5% proyectado en 2050, prácticamente plana durante casi medio siglo. La curva española, en cambio, no para de crecer: de ese mismo 10% en 2003 hasta el 16,7% proyectado en 2050, una escalada de casi siete puntos porcentuales del PIB en cincuenta años.

La diferencia entre ambas trayectorias no es demográfica, no es económica, no es cultural. Es de diseño. Una de las dos sociedades rediseñó su sistema de pensiones para que se ajustara automáticamente a la realidad. La otra no lo hizo. El gráfico muestra las consecuencias.

2. ¿Qué hizo Suecia exactamente?

Conviene despejar el malentendido más frecuente: las Cuentas Nocionales de Contribución Definida no son capitalización privada. El dinero no sale del sistema público ni se invierte en bolsa. El pacto intergeneracional —los trabajadores de hoy financian las pensiones de los jubilados de hoy— se mantiene intacto.

Lo que cambia es la arquitectura de la promesa. En el modelo NDC, cada trabajador acumula a lo largo de su vida laboral un capital virtual equivalente a sus cotizaciones. Al jubilarse, ese capital se convierte en una pensión mensual según una fórmula automática:

Pensión = K ÷ Divisor

Donde K es el capital acumulado durante toda la carrera laboral, y el Divisor recoge la esperanza de vida en el momento de la jubilación más un tipo de interés técnico. Si vives más, cobras menos cada mes. Si te jubilas más tarde, cobras más. Si cotizas más años, acumulas más. La matemática sustituye a la arbitrariedad política.

El resultado está en el gráfico: un sistema que se autoequilibra ante cambios demográficos sin necesidad de decisiones políticas traumáticas. Cuando la población envejece, el divisor crece automáticamente y la pensión inicial se ajusta. No hace falta negociarlo en el Parlamento. No hay que convencer a nadie en vísperas de elecciones.

Suecia añadió además un segundo mecanismo de seguridad: el balance actuarial anual. Cada año se publica el estado de solvencia del sistema —activos versus pasivos— y si el ratio cae por debajo de 1, entra automáticamente en vigor un freno de revalorización. Es el freno de deuda que España eliminó en 2021 antes de que llegara a aplicarse.

3. Lo que la línea vertical no muestra

El gráfico muestra el resultado, pero no el proceso. Y el proceso sueco tiene una lección política tan importante como la técnica: la reforma de 1994 fue posible porque los dos grandes partidos —socialdemócrata y centroderecha— acordaron durante años un diseño que ninguno podría revertir por su cuenta. La ley se aprobó con el apoyo de aproximadamente el 85% del Parlamento.

No fue una reforma de urgencia en plena crisis. Fue un acuerdo de Estado alcanzado antes de que los números se volvieran irrecuperables. Ese margen de tiempo fue precisamente lo que permitió una transición gradual: los nacidos antes de 1938 mantuvieron íntegramente el sistema antiguo; los nacidos entre 1938 y 1953 recibieron un sistema mixto; solo los nacidos después de 1953 accedieron al NDC completo.

Gradualidad y consenso: dos condiciones que España no ha logrado reunir simultáneamente en ninguna de sus reformas de pensiones de las últimas tres décadas. Las reformas de 2011 y 2013 introdujeron mecanismos automáticos de ajuste —el Factor de Sostenibilidad y el Índice de Revalorización— que fueron derogados en 2021 sin que llegaran a aplicarse. España lleva treinta años en este ciclo: aprobar ajustes técnicos en momentos de presión y desmantelarlos en cuanto la coyuntura mejora.

4. Lo que el gráfico sí muestra para España

La curva española del gráfico tiene tres tramos que merecen atención separada.

1980–2003: crecimiento sostenido desde el 6% hasta el 10% del PIB, reflejo de la maduración del sistema y la incorporación de nuevos jubilados al Estado del Bienestar democrático. Un aumento esperado y gestionable.

2003–2023: estabilización aparente en torno al 11–13%, interrumpida por dos saltos visibles: la crisis de 2009 (que redujo el denominador, el PIB) y la pandemia de 2020. Pero la tendencia de fondo es alcista incluso en los años de bonanza económica.

2023–2050 (proyección): la curva se dispara hacia el 16,7% del PIB en un ascenso casi lineal. Esto no es una proyección catastrofista: es el escenario base de la Comisión Europea, el que asume que todo lo demás permanece igual. Es decir, si España no hace nada, el gasto en pensiones absorberá uno de cada seis euros de su economía.

Para visualizar lo que eso significa en términos concretos: las necesidades de financiación del sistema ya superan el 4% del PIB y las proyecciones de la AIReF apuntan a que podrían superar el 6% del PIB en 2050 si se mantienen las condiciones vigentes. Esa es la transferencia que los trabajadores de 2040 tendrán que asumir para pagar las pensiones prometidas hoy.

5. La demografía ya no da más margen

Detrás del gráfico hay una ecuación demográfica que ninguna voluntad política puede ignorar indefinidamente. La tasa de dependencia —la proporción de mayores de 65 años respecto a la población activa— pasará del 30,5% en 2022 al 53,7% en 2050. En términos prácticos: habrá menos de dos personas trabajando por cada pensionista.

Entre 2023 y 2050, la población en edad de trabajar se reducirá en España en más de 800.000 personas, mientras que la de más de 65 años aumentará en más de 6 millones. En 2030, cerca de cuatro millones de baby boomers ya estarán jubilados. En 2040, superarán los once millones.

Suecia tenía exactamente el mismo problema demográfico en los años noventa —de hecho, por eso reformó—. La diferencia es que actuó con veinte años de antelación. España lleva veinte años mirando el mismo gráfico que ahora os presento y aplazando la decisión.

6. La transición posible

Reformar el sistema no significa reducir las pensiones actuales ni las de quienes están a punto de jubilarse. La transición al NDC más respaldada técnicamente —propuesta en detalle por economistas como Devesa, Doménech y Meneu en FEDEA— funciona por cohortes de nacimiento: cada año de nacimiento aplicaría un porcentaje creciente del nuevo sistema, de forma que nadie cercano a la jubilación vería alterada su pensión de forma significativa.

Los colectivos más vulnerables —carreras laborales cortas, lagunas de cotización, empleos precarios— quedarían protegidos por complementos financiados con impuestos generales, separados contablemente del componente contributivo. Esta separación no es un tecnicismo: es honestidad. Decir claramente qué parte del sistema es redistribución solidaria y qué parte es sustitución de rentas contributiva.

El ahorro proyectado de esta reforma, según distintos escenarios de crecimiento económico, oscila entre 0,6 y 1,7 puntos porcentuales del PIB en 2050. No es una cifra trivial cuando el déficit contributivo ya supera el 2% del PIB y la tendencia es al alza.

7. El coste político

Frente a este cuadro, la resistencia política al cambio tiene una lógica que conviene entender antes de combatirla. Cualquier reforma que señale un ajuste futuro moviliza a los votantes de hoy —trabajadores de mediana edad y jubilados, los grupos más numerosos del electorado español—, mientras que los beneficiarios del sistema reformado son los jóvenes que hoy apenas votan o ni siquiera han empezado a cotizar.

El resultado es un equilibrio político perverso: los partidos que gobiernan prefieren transferir el problema a la siguiente legislatura antes que asumir el coste político de la honestidad actuarial. Y el gráfico registra ese coste diferido con toda la frialdad de los datos: cada año que pasa sin reforma, la curva española se aleja un poco más de la sueca.

La buena noticia, si es que la hay, es que cuanto antes se inicie la transición, más gradual puede ser y menos dolorosa para cada generación. El dolor no desaparece con el retraso: simplemente se concentra y se amplifica.

Conclusión: la línea vertical que España necesita

Mirad de nuevo el gráfico. La línea vertical rosa de 2003 no es solo una fecha en el calendario sueco. Es el momento en el que una sociedad decidió decirse la verdad sobre lo que su sistema de pensiones podía ofrecer de forma sostenible, y tuvo el coraje político de diseñar un mecanismo que se ajustara a esa verdad de forma automática, sin necesitar otra decisión parlamentaria cada vez que cambia el viento demográfico o electoral.

España necesita su propia línea vertical. No en 2050, cuando la curva llegue al 16,7% y la decisión se tome por imperativo de la aritmética. Sino ahora, cuando todavía hay tiempo para que la transición sea gradual, consensuada y justa.

Referencias

• Boado-Penas, M.C. (2021). Reformas del sistema de pensiones: La Experiencia Sueca. FEDEA, Documento de Trabajo 2021/03.

• Devesa, J.E., Doménech, R. y Meneu, R. (2025). El Factor de Equidad Actuarial y la reforma del sistema de pensiones español. FEDEA.

• AIReF (2025). Proyecciones del gasto en pensiones 2025–2050. Autoridad Independiente de Responsabilidad Fiscal.

• Comisión Europea (2024). The 2024 Ageing Report: Economic and Budgetary Projections for the EU Member States. Bruselas.

• Universidad de las Hespérides / Centro Ruth Richardson (2024). Sistemas de Pensiones Comparados: Lecciones para un sistema sostenible en España.

• OCDE (2023). Pensions at a Glance 2023. OECD Publishing, París.