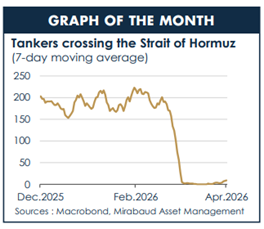

Allana el camino para el fin del conflicto

La incertidumbre ha disminuido gracias a las perspectivas de reapertura del estrecho de Ormuz. Sin embargo, el contexto actual sigue exigiendo prudencia a la hora de distribuir los activos.

EI anuncio de un alto el fuego de dos semanas en Irán a principios de abril ha allanado el camino para el fin del conflicto y la reapertura del estrecho de Ormuz. Sin embargo, la situación sigue siendo frágil, ya que no se puede dar por sentado que se respete el alto el fuego. Por otra parte, el marco de negociación de diez puntos propuesto por Irán es extremadamente exigente.

En este contexto, marcado por un aumento de los riesgos geopolíticos y por una dinámica macroeconómica inestable, entre el repunte inflacionista y las dudas sobre la solidez del crecimiento, sigue siendo aconsejable actuar con prudencia. Así, durante el mes de marzo redujimos el riesgo en las carteras al reducir nuestra exposición a la renta variable europea y emergente, acortar la duración de la cartera de deuda soberana y aumentar la liquidez. Tras el anuncio del alto el fuego, hemos reducido nuestra infraponderación en acciones para tener en cuenta la disminución del riesgo de una explosión de los costes energéticos.

En el plano económico, la probabilidad de un escenario de estanflación sigue siendo elevada; el impacto sobre los precios de la energía ya se está transmitiendo a la inflación, especialmente en las economías desarrolladas. Por el contrario, los riesgos de recesión siguen siendo limitados a corto plazo, ya que los indicadores de actividad publicados desde principios de año muestran cierta resistencia. EI impacto sobre el crecimiento debería, como suele ocurrir, materializarse más lentamente que el impacto sobre los precios.

Macroeconomía – Un shock de inflación, pero no de crecimiento

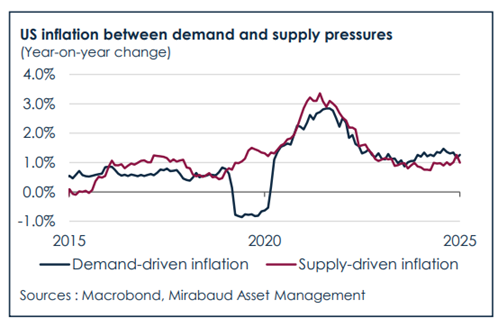

La guerra en Irán está reavivando los temores de una nueva crisis energética, pero el entorno monetario en el que surge este riesgo difiere del de 2022. En aquella época, los bancos centrales se enfrentaban a una situación especialmente delicada: los tipos de interés de referencia se encontraban en mínimos históricos, las expectativas de inflación a largo plazo empezaban a desanclarse y muchos responsables de la política monetaria seguían describiendo el aumento de los precios como un fenómeno temporal. A esto se sumó una fuerte perturbación de la demanda provocada por un excepcional estímulo fiscal tras la pandemia, lo que dio lugar a una inflación impulsada simultáneamente por una perturbación de la oferta y un aumento de la demanda. En conjunto, esto obligó a un endurecimiento monetario generalizado, aunque demasiado tarde

Hoy en día, la situación es diferente, ya que los tipos de interés de referencia se sitúan ya en niveles elevados. El aumento de los precios de la energía sigue siendo, por el momento, más moderado que en 2022 y no va acompañado de presiones comparables por el lado de la demanda. La economía mundial se ha ralentizado y el consumo es más débil. En consecuencia, el riesgo de un nuevo repunte de la inflación parece estar más contenido.

En este contexto, la Reserva Federal dispone de un mayor margen de maniobra que el Banco Central Europeo gracias a su doble mandato: la estabilidad de precios y el máximo empleo. El mercado laboral estadounidense sigue mostrando resistencia, como demuestran las sólidas cifras de creación de empleo registradas en marzo, y el umbral para una nueva bajada de tipos es elevado.

En Europa, el BCE se enfrenta a una situación diferente, ya que su mandato, estrictamente centrado en la inflación, le impone mayores restricciones.

Nos parece poco probable una subida de tipos ya en abril: un endurecimiento marginal tendría poco efecto sobre una crisis de oferta vinculada al petróleo o al gas, mientras que la economía europea sigue siendo más vulnerable a un mayor endurecimiento.

En Suiza, la posibilidad de un retorno a los tipos negativos, que había resurgido brevemente, ha quedado ahora descartada. El Banco Nacional Suizo se beneficia de una inflación mejor controlada, y la fortaleza del franco está limitando el aumento de los precios de las importaciones.

Basándose en la experiencia de 2022, los responsables de los bancos centrales parecen dispuestos a actuar contra la inflación, pero nos parece poco probable que se produzcan subidas de tipos ya en abril.

EI entorno actual justifica plenamente una postura mesurada, disciplinada y selectiva en la construcción de las carteras.

Renta Fija – Aumento de los rendimientos de los bonos gubernamentales en un entorno de estanflación

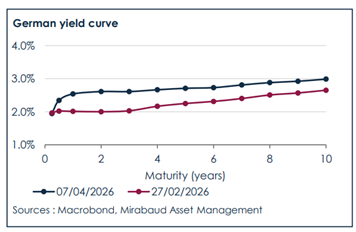

El mercado de bonos se caracterizó en marzo por un aumento generalizado de los rendimientos de los bonos del Estado, en un contexto dominado por la guerra en Irán y los crecientes riesgos de estanflación. Los bonos del Estado registraron una de sus caídas mensuales más pronunciadas en varios años, ya que los inversores descontaron la posibilidad de un conflicto prolongado que podría alimentar una inflación persistentemente más alta.

El extremo corto de la curva subió como consecuencia del cambio en las expectativas sobre la política monetaria: los mercados, que a principios de año aún esperaban recortes de tipos, ahora barajan la posibilidad de un nuevo endurecimiento.

El extremo largo también se vio sometido a presión debido al aumento de los precios de la energía y al temor a un escenario de estanflación que mantendría los tipos de interés más altos durante más tiempo. En EE. UU., la cuestión de los déficits públicos está aumentando aún más la presión sobre el segmento a largo plazo.

Sin embargo, se produjo un breve respiro a mediados de mes, cuando los temores a una desaceleración económica prevalecieron temporalmente sobre los de un aumento de la inflación, lo que provocó una caída de los rendimientos estadounidenses, antes de que las tensiones resurgieran hacia el final del periodo. En este contexto, continuamos reduciendo la duración de nuestra cartera de bonos soberanos, manteniendo una posición significativamente infraponderada. También redujimos nuestras posiciones en bonos de mercados emergentes, un segmento especialmente sensible a un entorno global de estanflación, al aumento de los precios del petróleo y al fortalecimiento del dólar, aunque solo sea de forma temporal. A pesar del retroceso del mercado, el crédito y el alto rendimiento mostraron cierta resistencia. En el segmento de High Yield, la importante exposición al sector energético está contribuyendo a mantener los diferenciales de crédito dentro de un rango relativamente estable.

Mirabaud Macro & Strategy Team

Mirabaud Valencia: Luis Capilla, Jose González, Sonia Yllera y Sergio Bernal

Información importante: https://www.mirabaud.com/es/legal-disclaimer

***Las empresas mencionadas en este artículo no constituyen recomendaciones y, en algunos casos, no forman parte de nuestro universo de inversión. Si necesita un análisis más detallado, póngase en contacto con su gestor de relaciones de Mirabaud.