Durante tres años, el debate sobre la inteligencia artificial ha sido una carrera por la capacidad: ¿qué modelo es el más inteligente y qué laboratorio se sitúa a la vanguardia? En las últimas semanas, la conversación ha dado un giro hacia algo mucho más prosaico y mucho más importante para los inversores: cuánto cuesta realmente una unidad de IA. OpenAI ha señalado que está dispuesta a rebajar el precio que cobra por los «tokens» con el fin de defender su cuota de mercado. El modelo premium de Anthropic, Claude Fable 5, ha resultado tan caro que los desarrolladores afirman estar racionando su uso, mientras que los laboratorios chinos de código abierto siguen ofreciendo precios más bajos que el resto. Se ha desatado una guerra de precios en las entrañas de la economía de la IA. Veamos qué está pasando, por qué es importante y qué significa para las empresas implicadas.

En primer lugar, ¿qué es un «token» y por qué su precio ha cobrado importancia de repente?

Un token es la unidad básica en la que los modelos de IA leen y escriben y, lo que es más importante, la unidad en la que facturan los proveedores de modelos. Cada consulta, cada línea de código, cada acción autónoma consume tokens, y los proveedores cobran por cada millón de tokens procesados. A medida que los modelos han evolucionado desde simples chatbots («generativos») hasta el «razonamiento» paso a paso, y ahora a sistemas «agentes» que completan tareas de varios pasos por sí mismos, el número de tokens consumidos por tarea se ha disparado. El término que utiliza el sector para referirse a la práctica de dedicar cada vez más tokens a un problema con el fin de obtener una mejor respuesta es «token-maxxing». Hasta hace muy poco, esa era la configuración por defecto: lo que importaba era la capacidad; el coste era una cuestión secundaria.

El «token-maxxing» está perdiendo fuelle

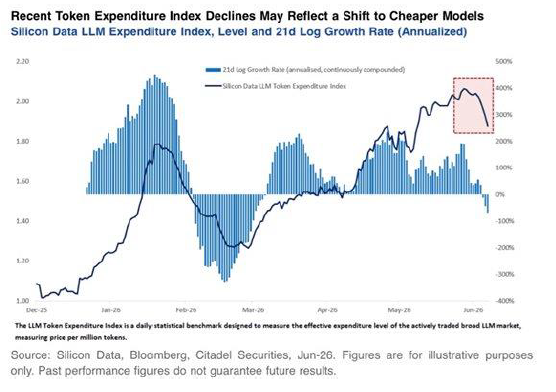

Ahora se está cuestionando ese enfoque por defecto. Un indicador útil en tiempo real es el Índice de Gasto de Tokens de LLM de Silicon Data, un índice de referencia diseñado para seguir el nivel de precios efectivo del amplio mercado de LLM en el que se negocia activamente. Tras subir de forma constante hasta la primavera, el índice ha dado un giro a lo largo de junio, y su tasa de crecimiento se ha vuelto marcadamente negativa (Gráfico 1). El desencadenante inmediato fue el impacto de los precios: ejecutar los modelos de vanguardia más potentes para cargas de trabajo de gran volumen y de tipo «agente» dejó de ser rentable para muchos usuarios, lo que les llevó a replantearse la situación.

Los grandes consumidores de IA (se han mencionado nombres como Tencent y Microsoft) han empezado a cuestionar el verdadero coste de «token-maxxing», y los desarrolladores adaptan cada vez más el modelo a la tarea en cuestión, en lugar de optar siempre por la opción más potente —y más cara—.

Gráfico 1: El índice de gasto en tokens se ha estancado… un posible cambio hacia modelos más económicos

Por qué se está desatando ahora la guerra de precios: la economía de lo «suficientemente bueno»

La fuerza subyacente a la guerra de precios es la mercantilización. La intuición es que lo que importa comercialmente no es si los modelos rivales convergen en algún sentido académico, sino si un modelo resulta «suficientemente bueno» y fiable a gran escala para una tarea determinada, tal y como lo percibe la persona que lo utiliza. Una vez que un caso de uso se resuelve de forma efectiva, la base de la competencia pasa de la inteligencia bruta a variables más mundanas como el precio, la disponibilidad y la fiabilidad.

Las distintas tareas cruzan ese umbral de «suficientemente bueno» a ritmos diferentes. Los casos de uso de los consumidores (pedir comida, reservar viajes) se convierten en productos de uso generalizado primero; las tareas empresariales deterministas, como la programación o la creación de modelos en hojas de cálculo, tardan más; y los auténticos problemas de vanguardia, como el descubrimiento de fármacos, la defensa o la fusión nuclear, pueden justificar una inteligencia con precios de vanguardia de forma más o menos indefinida. El resultado es un mercado de dos niveles: una «frontera» reducida en la que un pequeño grupo de clientes paga una prima por capacidades de vanguardia, y una «zona de retaguardia» en rápido crecimiento donde le razonamiento «suficientemente bueno» se vende por el precio. Es en ese segundo nivel donde la competencia es más feroz, y donde los laboratorios chinos de código abierto, dispuestos a aceptar precios y márgenes más bajos, están en mejor posición para ganar cuota de mercado. Algunos analistas estiman que, en última instancia, podrían alcanzar entre el 35 % y el 40 % de la oportunidad de ingresos global en IA, incluso suponiendo que las empresas y los gobiernos occidentales se mantengan al margen por motivos de seguridad de los datos y geopolíticos.

Unos tokens más baratos no tienen por qué significar un pastel más pequeño: la paradoja de Jevons

Sería fácil interpretar la caída de los precios de los tokens como algo inequívocamente negativo para la economía del sector. Eso es demasiado simplista. El contraargumento se basa en la paradoja de Jevons: cuando algo se abarata, tendemos a utilizarlo mucho más. La dirección de Nvidia defiende precisamente este argumento. Según ellos la demanda ha pasado de los tokens generativos a los de razonamiento y, posteriormente, a los de agente, y los flujos de trabajo basados en agentes consumen tokens en un bucle de retroalimentación positiva (cada paso automatizado genera más pasos), lo que impulsa lo que describen como una inflexión casi vertical, en forma de «L invertida», en la demanda de computación. Cada nueva generación de hardware reduce el coste por token, y Nvidia sostiene que sigue siendo líder en coste por token por un amplio margen. Unos tokens más baratos simplemente permiten abordar más cargas de trabajo. Desde este punto de vista, las métricas que importan son los tokens por minuto y el coste por token, y una guerra de precios que haga bajar este último es precisamente el mecanismo por el que el volumen total de IA consumida sigue expandiéndose. Es revelador que la limitación determinante no sea cada vez más la demanda, sino la energía: la disponibilidad de «power shells» con suministro eléctrico para los centros de datos, que Nvidia prevé que siga siendo escasa en todo el mundo hasta 2028.

Qué significa esto para la cadena de valor de la IA

Si se concilian ambos puntos de vista, surge una imagen más clara de quiénes son los más expuestos. Los laboratorios de modelos de vanguardia (OpenAI y Anthropic) se enfrentan a la presión más directa, ya que una guerra de precios reduce el margen precisamente en los tokens de alto valor de los que dependen sus valoraciones, incluso si se mantiene un nivel premium para los clientes más exigentes. La interpretación más optimista es que, a medida que se «resuelven» los casos de uso, la rentabilidad de seguir investigando sobre ellos disminuye, lo que libera recursos de I+D para redirigirlos hacia la vanguardia. Con el tiempo, eso podría hacer que los costes totales de entrenamiento aumentaran más lentamente y permitiría a los laboratorios mostrar por fin un apalancamiento operativo.

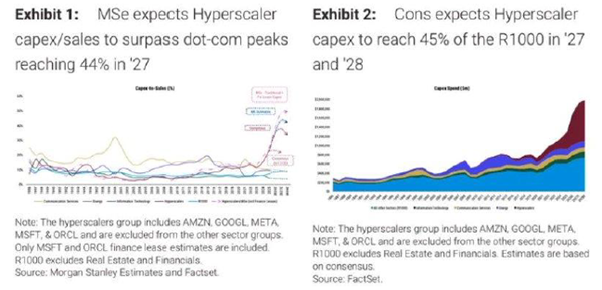

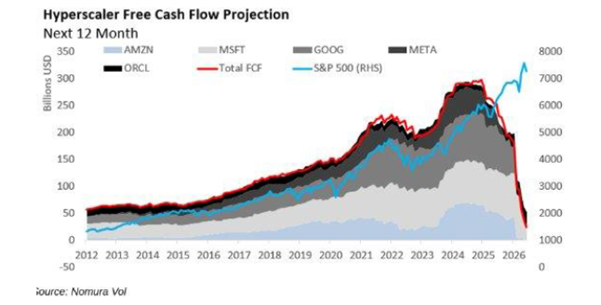

Para los hiperescaladores que financian la expansión (Microsoft, Amazon, Alphabet, Meta y Oracle), la cuestión es aún más acuciante. Están invirtiendo una cantidad récord de capital en centros de datos, con ratios de inversión en activos fijos respecto a las ventas que van camino de superar incluso el máximo alcanzado durante la burbuja puntocom (gráfico 2), y eso en última instancia, estos gastos deben financiarse con los ingresos futuros generados por los tokens. Según el consenso, el flujo de caja libre del grupo ya está siendo absorbido por el gasto en capital (Gráfico 3). Una guerra de precios de los tokens que reduzca los ingresos obtenidos por unidad de capacidad de cálculo alarga el periodo de amortización y eleva el listón del rendimiento de la inversión.

Gráfico 2: La relación entre el capex y las ventas de los hiperescaladores va camino de superar los máximos de la burbuja puntocom

Gráfico 3: El gasto en capital está consumiendo el flujo de caja libre de los hiperescaladores

Perspectiva estratégica: de la carrera por las capacidades a la rentabilidad unitaria

El mercado empezó a mostrar sensibilidad hacia este tema hace poco. Las valoraciones a lo largo de toda la cadena de valor de la IA habían retrocedido desde sus máximos a medida que se afianzaba una fase de «demuéstrame la rentabilidad» (Gráfico 4). La guerra de precios de los tokens marca el momento en que el crecimiento de la IA choca con la rentabilidad unitaria de la IA.

Gráfico 4: Las valoraciones de la cadena de valor de la IA han retrocedido desde sus máximos

Para los inversores, la señal no es que la tesis de la IA se haya desmoronado (los volúmenes de tokens, según cualquier interpretación razonable, siguen aumentando), sino que el mercado está pasando de premiar la capacidad a premiar la disciplina de costes y la monetización. Podríamos esperar que el resultado se dividiera en dos partes distintas: la infraestructura de computación y energía, donde la demanda está impulsada por el volumen y la oferta está realmente limitada, parece estar estructuralmente bien posicionada incluso aunque baje el precio por token (es decir, la lógica de la paradoja de Jevons de Nvidia). Los laboratorios de vanguardia y las empresas de software con mayor valoración son las que asumen el riesgo más asimétrico, ya que la mercantilización erosiona el poder de fijación de precios en todas las cargas de trabajo, salvo en las más especializadas. Además, es probable que un nuevo eje competitivo (los modelos chinos de código abierto, baratos y «suficientemente buenos») se haga con una porción significativa del mercado global fuera de los mercados protegidos de las empresas y los gobiernos occidentales.

La carrera por la capacidad acaparó los titulares. La guerra de precios decidirá los beneficios.

Mirabaud Financial Research

Mirabaud Valencia: Luis Capilla, Jose González, Sergio Bernal, Sonia Yllera, Manuel A. Gonzalez y Carmen Ruiz.

Información importante: https://www.mirabaud.com/es/legal-disclaimer

***Las empresas mencionadas en este artículo no constituyen recomendaciones y, en algunos casos, no forman parte de nuestro universo de inversión. Si necesita un análisis más detallado, póngase en contacto con su gestor de relaciones de Mirabaud.